1月5日,在第27期江海論壇上,江蘇省社會科學院課題組發布了題為《加快新舊動能轉換推動經濟高質量發展——2020年江蘇經濟形勢分析及預測》的報告。該報告預測,江蘇今年經濟增長率將保持在5.8-6.2的區間內,中位數為6.0%。

報告首先對2019年江蘇經濟運行做了總體判斷,認為面對錯綜復雜的國內外形勢,江蘇堅持新發展理念,加快建設現代化經濟體系取得新進展新成效,發展質量持續改善,經濟“穩中求進”。

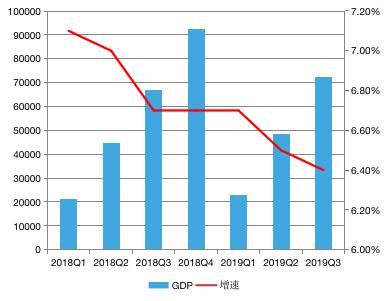

“穩”主要體現在經濟增長穩定在合理區間。預計全省國內生產總值GDP將近10萬億元,按可比價格計算,同比增長6.4%。1-11月,社會消費品零售總額同比增長6.3%。固定資產投資完成額增長5.1%。其中,制造業投資增長5.6%,高新技術產業投資增長22.9%

“進”主要表現在三個方面:

一是動能結構持續優化。前三季度,江蘇高技術制造業同比增長7.6%,快於規模以上工業1.8個百分點,佔規模以上工業產值的比重達21.4%。民營工業增加值增長9%,對規上工業增加值增長貢獻率達70.8%。現代服務業中軟件和信息技術服務業、互聯網和相關服務業營業收入佔規上服務業比重為10.6%、4.2%,同比分別提高0.8個、0.5個百分點。

二是產業結構持續優化。2019年度壓減過剩產能和退出低端低效產能項目(第一批)任務穩步推進。加快推進節能降耗和綠色制造,加快淘汰關停落后煤電機組,可再生能源裝機增加較快。工業技改投資增長9.8%。實施補短板重大項目200個,完成年度投資3600億元。

三是貿易結構持續優化。前三季度,完成貨物進出口總額32106.1億元,同比增長0.02%﹔其中,出口20129.4億元,增長4.3%﹔進口11976.7億元,下降6.4%。一般貿易進出口佔進出口總額比重達51.7%,同比提升2.5個百分點。民營企業進出口額同比增長9.4%。對“一帶一路”沿線國家進出口佔全省進出口總額比重比去年同期提升2.1個百分點。部分受貿易摩擦影響較大的企業已經或正在實施海外建廠,或者以其他方式轉移產能,前三季度,江蘇對美國進出口呈現較大幅度下降,省內企業赴美投資也趨於謹慎。

報告認為,2020年世界經濟各種風險依然存在,世界經濟能否向上回升充滿了較大的不確定性,世界經濟增長率預期收窄。江蘇經濟運行的三駕馬車 “穩”字當頭的前提下,疊加2020年結構性改革紅利將顯,江蘇經濟有條件保持穩健增長,預計全年經濟增長率將保持在5.8-6.2的區間內,中位數為6.0%。

在投資領域,基建投資發揮穩定器作用,高技術領域投資保持高增速。預計2020年,基礎建設仍是財政發力重點,特別是專項債發行使用並逐步形成實物工作量,將撬動更多社會資金﹔在“房住不炒”和“因城施策”主基調下,房地產投資增速難改疲弱態勢﹔由於發展預期不明朗,加之汽車等大類產品庫存大幅增加,制造業投資下行壓力依然較大。江蘇高技術產業投資、工業技改投資等引領高質量發展領域投資仍將保持高位運行,但全省固定資產投資增速低位增長態勢難以改變。固定資產投資增速達4.4%,工業技改投資等轉型升級類投資增速可保持在10%以上。

在消費領域,相關政策效應逐步顯現,有望推動社會消費企穩。預計2020年利好汽車消費新政有望出台,同時伴隨“穩消費”政策措施的效力持續發揮,有利於汽車、信息智能消費、農村消費、綠色消費等增速企穩回升。江蘇居民消費水平較高,消費升級需求旺盛,將對新型消費形成強力支撐,社會消費品零售總額增速將保持穩定,預計全年增速為6.8%。

在外貿領域,應對外貿風險韌性增強,短期沖擊較大領域有望弱修復。由於中美貿易達成第一階段協議,預計2020年,中美經貿摩擦對中國外貿出口影響大概率不會惡化,並可能有所緩解,疊加2019年對美出口低基數因素,江蘇對美出口增速有望改善。受江蘇自貿區利好影響,加之江蘇在“一帶一路”深度布局正效應顯現,江蘇貨物出口總額增速為4.0%,貨物進口總額增速有望走出負增長。(顏雲霞)